У даній статті автор розглядає соціологічний напрям осмислення податкових відносин в сучасному суспільстві, якому приділяється значно менше уваги порівняно з економічним та юридичним аспектами, які займають привілейоване положення в дослідженнях податкових феноменів. Висновки дослідження базуються на результатах соціологічного дослідження, проведеного за участі автора на базі Науково-дослідного центру з проблем оподаткування Національного університету ДПС України.

Податкова політика формується одночасно із становленням і розвитком держави. Економічні та юридичні аспекти найчастіше займають привілейоване положення в дослідженнях податкових феноменів. Ці чинники, які, безумовно, необхідно аналізувати, часто недостатні для розуміння того, як проблема оподаткування стоїть перед державною владою в структурному соціальному контексті. Тому саме соціологія звертається до різних засобів, що спираються на адміністративні установи і органи державної влади, історію і теорію державних фінансів, а також на методологію різних сфер вузькоспеціалізованих знань.

Вся історія оподаткування в різних країнах пов’язана із спробами вирішити цілу сукупність суперечностей між населенням і державою в цій сфері взаємодії. З одного боку, людина негативно сприймає саму необхідність ділитися з кимсь частиною своїх доходів. З іншого боку, більшість людей розуміють, що без відрахувань до бюджету держави, вона існувати не може. Приймаючи цю необхідність, багато хто зацікавлений в тому, щоб розміри податків були якомога менші. Але влада зацікавлена, нерідко, в зворотному, оскільки потреби держави постійно зростають. Вирішити ці протиріччя може спільний пошук влади і тих соціальних суб’єктів, які платять податки, найбільш відповідної економічної ситуації системи оподаткування.

Актуальність вивчення ставлення різних груп населення до податків пов’язано з тим, що становлення ринкової економіки веде до демократизації всіх сторін суспільного життя. Оподаткування є тим компонентом економічної культури, яким повинна оволодіти буквально кожна людина. Ще порівняно недавно адміністративна система не припускала якої-небудь участі різних соціальних груп у пошуку способів вдосконалення податків на господарюючі суб’єкти, окремих громадян. У сукупність духовних цінностей населення не входили ті уявлення, які пов’язані з можливістю активної дії щодо вдосконалення податків, які держава використовує для поповнення казни.

У полі соціологічного аналізу фіскальну систему ввів Й. Шумпетер, що визначив фіскальну соціологію як дисципліну, яка вивчає соціальні процеси, що стоять за оподаткуванням і державними фінансами. М. Леруа, професор Реймського університету – новатор, який стояв у витоків виникнення нової науки „Соціологія податків”.

Друге дихання фіскальна соціологія знайшла в 1970-1980-і рр. Перш за все, це пов’язано з такими іменами, як Дж.О’коннор, Ф.Блок, Д.Якобс і Дж.Кемпбелл.

Питання оподаткування в першу чергу вивчаються економістами. Основоположником наукової теорії системи збору і розподілу податків є А.Сміт. Основні положення його теорії до цього часу використовуються при розробці і вдосконаленні законів, що регулюють податки на фізичних і юридичних осіб.

Методологічною основою соціологічного вивчення ставлення населення до податків є теоретичні положення М.Вебера, Е.Дюркгейма, Т.Парсонса, Т.Лукмана, А.Щюца і ін. Особливості формування і зміни ціннісних орієнтацій і установок соціальних суб’єктів під впливом різних об’єктивних і суб’єктивних чинників досліджувалися на основі теорії детермінації людської діяльності, що представлена в роботах А.Г.Здравомислова, Г.Г.Ділігенського, Н.В.Іванчука, А.Маслоу, А.В.Меренкова і ін.

Демократизація громадського життя, спрямована на постійний зріст рівня матеріального благополуччя населення, припускає підвищення ролі суспільної думки при розробці, прийнятті й реалізації різних податків для юридичних і фізичних осіб. Вирішення цього завдання забезпечується не тільки проведенням спеціальних досліджень з цього питання в сфері економічної науки. Соціологічний аналіз теорії й практики формування й зміни ставлення населення до діючої системи оподатковування дозволяє визначити перспективні шляхи вдосконалення взаємодії між державою й населенням з даного питання. А саме, між платниками податків і податківцями.

Ухилення від сплати податків є неординарний і багато в чому незвичний об’єкт соціологічного аналізу. Це пов’язано перш за все з тим, що традиційно – як в науковій, так і в практичній сфері – економічний аспект податкової системи взагалі і ухилення від сплати податків зокрема визнається основним, а соціальний аспект розглядається як вторинний. Дана ситуація обумовлена цілим рядом причин, але перш за все – очевидним зв’язком оподаткування з фінансовим механізмом держави. Як наслідок, домінуючим науковим підходом до дослідження практики оподаткування є своєрідний синтез економічних і юридичних теорій, теоретико-методологічні підстави яких лише в обмеженій мірі дозволяють виявити соціальну основу оподаткування.

В той же час поширеність ухилення від сплати податків в українському суспільстві показує неефективність заходів виключно фінансового і юридичного характеру і спонукає фахівців шукати нові механізми регулювання податкової поведінки використовуючи весь арсенал соціологічних методів. Саме цим обумовлена актуальність даної проблеми.

На наш погляд, можна виділити соціологічний напрям осмислення податкових відносин в сучасному суспільстві, яке має очевидні перспективи. Мова йде про дослідження ухилення від сплати податків як соціальної дії. Підставою даного підходу є перш за все соціологічна концепція Т.Парсонса. Теоретичні розробки цього дослідника є одним з найбільш ефективних інструментів опису різних типів соціальної дії і взаємодії в сучасних суспільствах.

Виходячи з концепції Т.Парсонса, під ухиленням від сплати податків розуміємо соціальну дію, тобто «цілеспрямовану, нормативно регульовану і мотивовану» поведінку в конкретній ситуації [9, 76], яка специфічним чином об’єднує дії, що прямують від суспільства, від культури і від особи. При цьому одним з основних законів взаємного функціонування суспільства, особи і культури є необхідність забезпечення участі достатньо великої кількості акторів в соціальній системі, тобто мотивації їх до адекватних видів діяльності, необхідних для її підтримки або розвитку [9, 101]. У реальності ця «участь» забезпечується через організацію статусно-рольової системи суспільства. Конкретніше, це означає, що для кожного актора – учасника соціально-економічних відносин в суспільстві – характерна інституалізована рольова поведінка, або поведінка, що приймає до уваги певну систему ціннісно-орієнтаційних стандартів. Сплата податків в цьому випадку може розглядатися не просто як формальна вимога, але як спосіб реалізації зв’язків між окремим актором і соціальною системою, як умова існування і розвитку бізнесу. Ціннісно-нормативні стандарти утворюються за допомогою диференціації всіх дій і відносин в соціальній системі: одні з них приймаються і підтримуються суспільством, тоді як інші відкидаються – або не дістають схвалення, або прямо забороняються.

Дослідження взаємозв’язку індивіда з податком припускає визначення підходу до раціональності платника податків з подальшим уточненням соціальних, економічних і політичних векторів, що визначають картину податку. Соціальна складова цієї картини знаходяться в динамічних, жорстко не визначених відносинах з конкретними характеристиками податкової держави і економічної ситуації в країні.

Відношення індивіда до податку є частиною концепції раціональності Будона, яка враховує одночасно економічну вигоду в розумінні позиції економічних утилітаристів, цінність в аксіологічній традиції М.Вебера і «добрі причини» – спосіб, яким економічний суб’єкт трактує інформацію, яку він має в своєму розпорядженні.

На противагу усталеній думці про те, що платник податків негативно сприймає свій податковий борг, необхідно багато що відкрити в цій складній сфері, де дані, отримані емпіричним шляхом, досить важко інтерпретувати, навіть якщо особиста вигода з незаконної несплати податку, може бути легко досліджена, але це не стосується сумнівів в ефективності контролю. Інтерес щодо оптимальних розрахунків, заснованих на об’єктивних чинниках, не завжди визначає вирішення учасника, чия раціональність обмежена, але логічна по відношенню до цих цінностей, його думок або когнітивної раціональності [7, 42].

Науково-дослідний центр з проблем оподаткування Національного університету ДПС України провів репрезентативне соціологічне опитування методом анкетування платників податків (фізичних та юридичних осіб) в Черкаській області у 2008 році, з метою вивчення думки платників податків щодо оцінки основних аспектів діяльності органів державної податкової служби України та їх погляди щодо удосконалення системи взаємодії працівників податкових органів та платників податків. Вибіркова сукупність, при похибці 3% та значенні довірчої ймовірності 0,95 склала 1270 осіб. Об’єктом дослідження виступили платники податків (юридичні та фізичні особи) Черкаської області України.

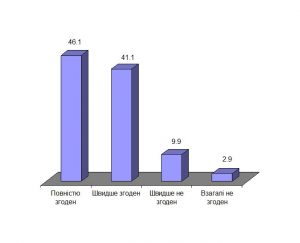

Переважна більшість опитаних, а це 87,2% вважають, що всі громадяни повинні сповна платити податки (Рис. 1).

Рис 1. Наскільки Ви згодні з твердженням, що всі громадяни повинні сповна платити податки?

Провідним суб’єктивним чинником є уявлення людини про саму можливість сплати податку без істотного обмеження своїх матеріальних і духовних потреб. За даними вибіркового обстеження умов життя домогосподарств України у 2007 році частка населення із середньодушовими загальними доходами у місяць нижче прожиткового мінімуму склала 29% [15,127].Тому формування позитивної установки на податки у широких мас населення стає дуже важкою справою. До того ж в ринковій економіці основною характеристикою, що визначає місце людини в суспільстві стає її матеріальне багатство, незалежно від того, якими способами воно було досягнуте. У системі ціннісних орієнтацій провідну роль виконують установки на підвищення доходів будь-якими дозволеними і недозволеними методами. Це спонукає до пошуку різних способів ухилення від сплати податків.

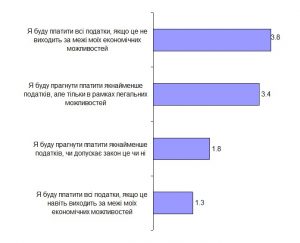

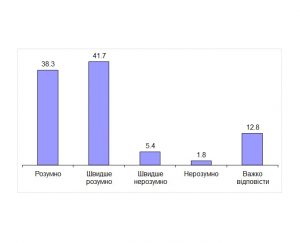

Не дивлячись на те, що більшість опитаних вважає що кожен повинен сплачувати всі податки, коли це торкається особисто кожного, то виявляється, що платники податків будуть намагатися платити менше, але в рамках легальних можливостей (Рис. 2).

Рис 2. Оцініть за 5-бальною шкалою, наскільки Ви згодні з твердженнями

Людині доводиться примушувати себе примиритися з тим, що треба ділитися з владою частиною створеного власною працею багатства. У багатьох людей виникає сукупність негативних почуттів, які формують негативні за змістом орієнтації і установки, що визначають ставлення до оподаткування. Коли почуття негативні, то починається пошук способів зміни взаємодії з суспільством. Люди шукають такі варіанти дій, які приносять позитивні емоції. Цим пояснюється бажання ухилитися від сплати податку, знайти способи його зменшення. Частина індивідів переживає радість від того, що їм вдалося обдурити державу. Як, показали результати дослідження, респонденти виправдовують дії тих, хто не платить податки (Рис. 3).

Рис 3. На вашу думку, людина, яка платить усі податки, вчиняє:

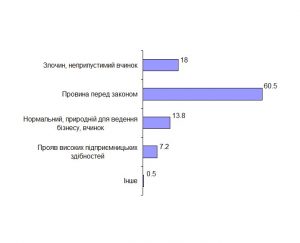

Слід звернути увагу на те, що кожний п’ятий з опитаних є потенційним порушником податкового законодавства, а може навіть і є ним. На їх думку умисне ухилення від сплати податків – нормальний, природній для ведення бізнесу, вчинок, а для 7,2% – це прояв високих підприємницьких здібностей. Тобто, вони не просто виправдовують такі дії, а й вважають їх особливими здібностями і уміннями (Рис. 4).

Рис 4. На Вашу думку, умисне ухилення від сплати податків, це …

Високий рівень податкових ставок в більшій мірі турбує малий бізнес, великі підприємства ця проблема турбує значно менше. Але ж при цьому саме малий бізнес покликаний формувати сферу послуг і торгівлі. Малі підприємства існують, але вони змушені приховувати свої доходи, вести подвійну бухгалтерію й т.д. Ті ж, підприємства, які намагаються вести повністю законну звітність, стають неконкурентоспроможними в порівнянні з підприємствами, що приховують свої доходи. Тому, майже половина опитаних відзначили, що рівень свідомості підприємців, як платників податків досить на низькому рівні (Рис 5).

Рис 5. Як Ви вважаєте, ступінь свідомості підприємців як платників податків в Україні?

У ситуації незадоволеності оподаткуванням, індивід має три шляхи: сховатися, протестувати або залишатися в рамках закону. Перед лицем податкової держави укриття призводить до різного роду ухилень від сплати податку, протест виражається в суспільних рухах проти оподаткування, а законопокірність полягає в збереженні фіскальної свідомості, нехай навіть пасивної.

Таким чином, оскільки з одного боку податкове шахрайство не є проблемою суто суспільною, і підпорядкування податковим зобов’язанням не здається соціальною нормою, то прослідковується тенденція до ухилення від сплати податків. Відносини платника податків і оподаткування складаються під впливом безлічі чинників і, зокрема, – деяких змінних, що характеризують діяльність держави і економіки. Але відносини ці не є ні механічними, ні детерміністськими. Сенс їх розкривається, виходячи з інформації, якою володіє конкретний платник податків. Громадянин сприймає доступну йому інформацію загального характеру і на її основі будує думку про систему оподаткування. Засоби масової інформації, ідеологія, відносини з адміністрацією, цінності референтних груп впливають на його розуміння податку, яке будується на основі сприйняття податкової політики, техніки стягування податку і податкової правової бази. Отже, когнітивне представлення системи оподаткування створює різні соціологічні конфігурації податку щодо питання про податкову справедливість.

Внаслідок цього держава при здійсненні своєї податкової політики не тільки не знаходить підтримки у більшості населення, але і практично стикається з соціально схвалюваною нормою ухилення від сплати податків. Податкове законодавство порушується в широких масштабах, при мовчазній підтримці громадської думки. Значна частина платників податків, приховуючи свої доходи, не зазнає при цьому соціального тиску. Інакше кажучи, ці порушення стали повсякденною практикою майже для всіх соціальних груп, у тому числі і для тих, хто через свої обов’язки повинен контролювати виконання норм податкового законодавства. При цьому основним чинником, що впливає на формування соціальної норми ухилення від сплати податків, є не матеріальний інтерес як такий, а ступінь залученості в неформальні способи і мережі перерозподілу суспільного продукту, де провідну роль відіграє сім’я і фірма, в якій працює людина.

Мабуть, зміни ставок податків або ж посилення контролю з боку податкових органів не призведуть до змін в плані збільшення збору податків. Подолання негативних наслідків уявлення про розподільний механізм держави як про “чорний ящик” і негативного настрою відносно виконання податкового законодавства повинно бути пов’язано, мабуть, з розширенням інформації, збільшенням прозорості податкової системи держави. Тим паче, як показали результати дослідження існує доволі високий інтерес, до інформації, що пов’язана з діяльністю податкових органів та податкового законодавства і має широке висвітлення в ЗМІ.

СПИСОК ЛІТЕРАТУРИ

- Аронов А. Эффективность налогового процесса и институциональные особенности российской корпоративной культуры // Налоговый вестник. –2000. – № 10. – С. 26-29.

- Вебер М. Протестантская этика и дух капитализма / Избранные произведения: Пер. с нем. – М.: Прогресс, 1990. – С. 44-207.

- Звоновский В.Б., Пышкова Н.В. Уклонение от уплаты налогов: Отношение населения // Социологические исследования. – 2003. – № 4. – С.51-57.

- Здравомыслов А.Г. Потребности. Интересы. Ценности.– М.: Политиздат, 1986. – 223 с.

- Ивашиненко Н.Н. Служба по связям с общественностью в налоговой инспекции // Социологические исследования. – 1999. – № 12. – С.124-127.

- Корупційні ризики у сфері оподаткування (соціологічне дослідження) / Монографія. – К.: „МП Леся”, 2008. – 208 с.

- Леруа Марк Соціологія налога: пер. С фр. – М.: Дело и сервис, 2006. – 96 с.

- Новикова Е.Г. Фискальная социология: опыт западных исследований налогообложения // Экономическая соціологія: электронный журнал. – Том 6. № 1. – 2005. – C. 94-103.

- Парсонс Т. О структуре социального действия. – М.: Академический Проект, 2000. – 880 с.

- Парсонс Т. Система координат действия и общая теория систем действия: культура, личность и место социальных систем // Американская социологическая мысль. – М. – 1996. – С.462-478.

- Пилипенко В.Є. Людина в ринковому суспільстві: орієнтації, поведінка, культура. – К.: «Фоліант», 2005. – С. 124-131.

- Радаев В. Деформализация правил и уход от налогов в российской хозяйственной деятельности // Вопросы экономики. – 2001. – № 6. – С.60-79.

- Ручка А.А. Социальные ценности й нормы. – К.: Наукова думка, 1976. – 206 с.

- Санина А.Г. Уклонение от уплаты налогов: опыт анализа социально-экономических практик с позиций системной теории Т.Парсонса // Социологические исследования. – 2007. – № 4. – С.121-127.

- Соціальні індикатори рівня життя населення: Стат. Збірник / Державний комітет статистики України. – К. – 2008. – 242 c.

- Теорія і практика зв’язків з громадськістю в органах державної податкової служби / За заг. ред. А.І.Брезвіна. – Х.: Фактор, 2007. – 160 с.Статтю надруковано в журналі Український соціум.